O planejamento financeiro consiste na organização das entradas e saídas da sua conta bancária a partir dos compromissos que você faz com o seu dinheiro.

Realizar a gestão das suas finanças pessoais significa montar uma projeção dos seus gastos a curto e a longo prazo de forma estratégica alinhado com os seus objetivos.

Para isso é fundamental que toda decisão e compromisso assumido com o seu dinheiro seja com consciência dos riscos e das oportunidades financeiras.

Como vendedor Inside Sales sabemos bem que apesar dos valores fixos estipulados por mês o montante de entrada é variável e pode ter muita diferença de um mês para o outro.

Sempre fica pendente um prazo de fechamento com o cliente que mudou, uma proposta que ainda não foi assinada por uma das partes, a comissão de um cliente que você contava até mesmo para sua meta pessoal e deu pra trás…

São muitos os fatores que influenciam, por isso, antes de fazer compromisso com esse dinheiro é importante ter essa noção e gastar com responsabilidade.

O que é um planejamento financeiro?

Por definição, de acordo com o Conselho da Organização para a Cooperação e Desenvolvimento Econômico (2005), a educação financeira significa:

"O processo pelo qual consumidores/investidores aprimoram sua compreensão sobre produtos, conceitos e riscos financeiros e, por meio de informação, instrução e/ou aconselhamento objetivo, desenvolvem as habilidades e a confiança para se tornarem mais conscientes de riscos e oportunidades financeiras, a fazer escolhas informadas, a saber onde buscar ajuda, e a tomar outras medidas efetivas para melhorar seu bem estar financeiro".

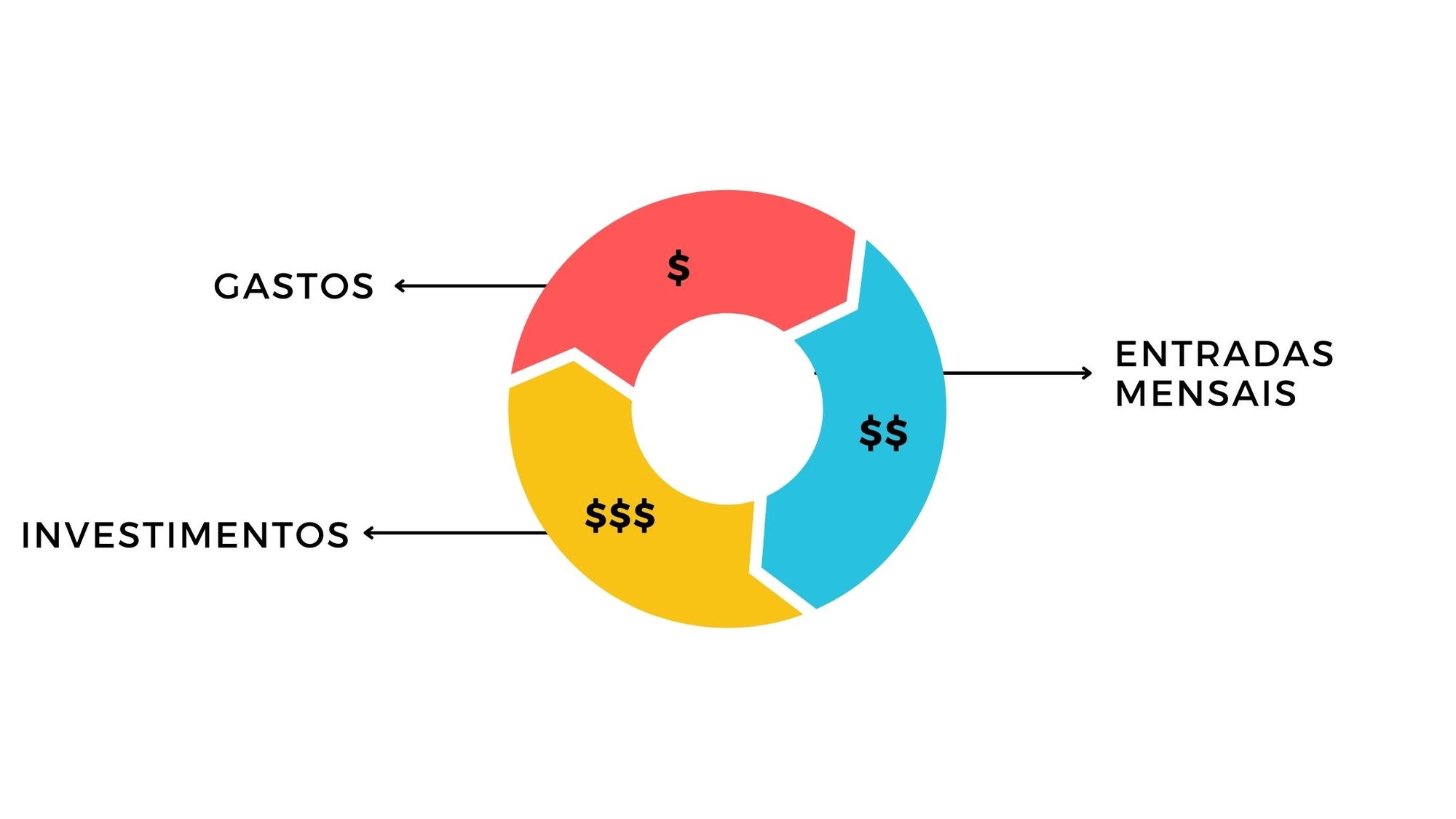

Se planejar financeiramente significa alinhar todos os seus gastos com os montantes de entrada mensais e investimentos de modo a alcançar algum objetivo.

Seu objetivo com o planejamento financeiro pode ser alcançar a meta financeira de um valor $X na conta bancária, investir um valor $Y, adquirir um carro, um imóvel, fazer uma viagem para o exterior entre outros.

Independente disso é necessário colocar sua motivação, disciplina, objetivos e metas no papel ou na planilha e alinhar isso com sua realidade financeira atual.

Por que fazer um planejamento financeiro?

Falar de dinheiro costuma deixar as pessoas incomodadas, mas a falta de abordagem a esse assunto é que trás tanto endividamento e problemas financeiros para a vida das pessoas.

De acordo com a pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo sobre endividamento em 2020:

“O percentual de pessoas que relataram ter dívidas (cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro) alcançou 67,1% em junho de 2020”.

OBS: A proporção de endividados em junho é a maior da série histórica do indicador, iniciada em janeiro de 2010.

“O cartão de crédito segue apontado, em primeiro lugar, nos principais tipos de dívida por 76,1% dos endividados.”

Montar seu planejamento financeiro integrado com sua vida pessoal ajuda a entender quais são os seus limites e a alcançar os objetivos seja de curto ou longo prazo mais rápido.

Quantas vezes você já contou com uma comissão que acabou não caindo naquele mês e por ventura se endividou por conta disso?

O planejamento financeiro ajuda a economizar, reduzir os seus gastos, entender a relevância desses gastos no total e o mais importante a juntar e acumular dinheiro.

Como criar um planejamento financeiro?

A base de todo planejamento financeiro é a organização, disciplina, rotina e educação financeira.

Quando falamos sobre educação financeira, nos referimos ao hábito de ler e se atualizar constantemente sobre práticas e temas que envolvem as finanças e te ajudam a ter o seu orçamento nas mãos.

Para você entender o quanto esse assunto não é abordado usualmente entre as pessoas a Confederação Nacional de Dirigentes Lojistas (CNDL), SPC Brasil e o Banco Central revelam que:

“36,0% dos brasileiros não realizam o controle do orçamento; além disso, 44% dos entrevistados estão ou estiveram com o nome sujo nos últimos 12 meses".

Mas vamos lá, quais os primeiros passos para conseguir montar seu planejamento financeiro.

Cada empresa tem uma remuneração do time de vendas diferente, o que é mais comum para esse departamento é um salário de base somado a uma comissão.

Essa forma de remuneração é chamada Remuneração Variável.

Por definição, a remuneração variável é o valor acumulado no final do mês de acordo com a performance e desempenho do vendedor ao longo do mês.

Ou seja, o alcance das metas e indicadores de performance sob as quais os vendedores são analisados.

Logo para iniciarmos o passo a passo do seu planejamento financeiro de inside sales é preciso que você entenda bem como funciona o seu plano de comissionamento, ou seja, o montante recebido pelo alcance das vendas, metas e indicadores comerciais.

Tendo isso em mente, podemos começar!

Criando um Planejamento Financeiro

Responda uma pergunta antes de criar o seu planejamento financeiro: para que você guarda dinheiro?

Esclareça os seus objetivos com esse planejamento financeiro seja gastar menos, sair da casa dos pais e morar sozinho, dividir apartamento, para comprar algo específico, seja um carro ou pagar uma viagem, organizar sua vida pessoal e até mesmo apenas para controlar os seus gastos.

Isso ajuda no momento de estruturar o seu planejamento financeiro e focar no seu objetivo a ser alcançado.

1º Passo

Primeiro analise esse ano, ou o ano anterior, e faça uma média de qual foi o montante mensal monetário que você adquiriu por mês (o que inclui o seu salário fixo + média das comissões mensais).

Essa análise permite que você estipule um valor base que pode contar todo mês e vai nos ajudar, lá na frente com sua reserva.

Dessa forma é possível enxergar clara a sua situação financeira atualmente, a partir dela vamos conseguir distribuir sobre as suas despesas: quais são fixas e quais são variáveis.

Pense o seguinte, você tem uma meta de vendas a ser alcançada mensalmente certo?

Estipule portanto um valor mínimo que você precisa alcançar todo mês de forma aceitável para as condições do seu departamento.

Caso fique muito complicado você pode fazer o registro do salário fixo e da comissão de formas separadas.

Em suma a longo prazo você precisa dos registros do:

-

Salário

-

Comissão Mensal

-

13º Salário

-

Férias

-

Retirada de Aplicações

-

Retirada de Poupança

2º Passo

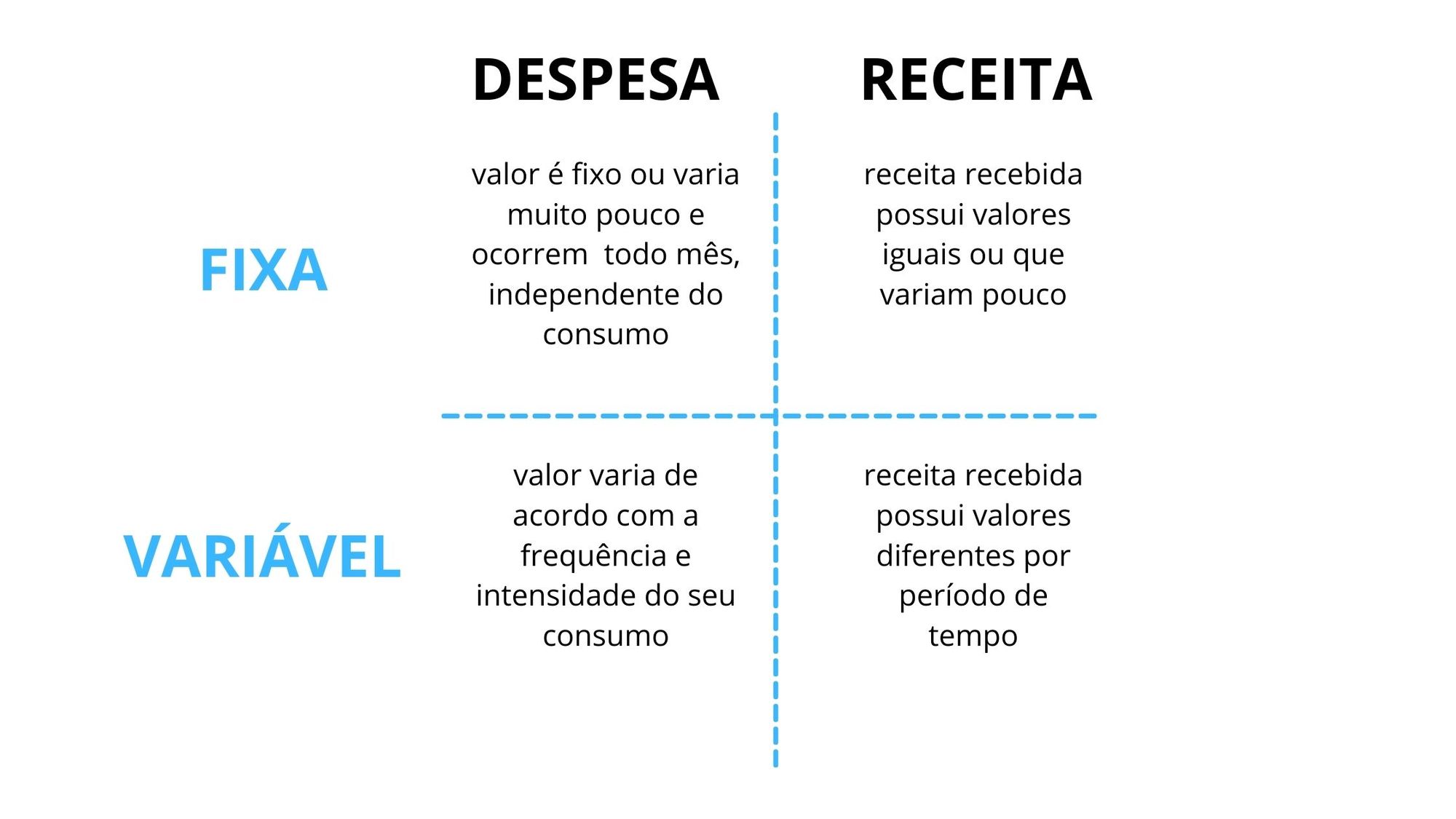

É preciso saber diferenciar muito bem as despesas fixas das variáveis.

As despesas fixas são os gastos que não variam sem avisos. O que isso significa?

Que são os gastos que independente do consumo o valor a ser pago mensalmente, ou anualmente, é o mesmo.

Diferente das despesas fixas o valor das despesas variáveis dependem do consumo.

Ou seja, sofrem variação no preço do produto ou serviço de acordo com o seu consumo.

Nesse momento você vai analisar e registrar todas as despesas e gastos que você possui financeiramente de forma fixa e que não variam sem avisos como:

-

Aluguel

-

IPTU

-

IPTA

-

Telefone Celular

-

Contas de Energia, Água, Gás…

-

Assinaturas como Spotify, Netflix, Amazon Prime...

3º Passo

Em seguida faça o registro de todas as despesas variáveis, aquelas que como falamos, sofrem variação no valor conforme o consumo como:

-

Alimentação

-

Supermercado

-

Eletrônicos

-

Cursos

-

Transporte

-

Despesas Pessoais

-

Lazer

-

Saúde

4º Passo

Uma vez identificado e registrado quais são as suas despesas fixas e as despesas variáveis é o momento de analisar o seu planejamento financeiro dos últimos tempos.

O cálculo é o seguinte:

Nesse momento cabe a análise de como é a sua vida financeira e como você precisa que ela seja.

Se o seu saldo for positivo significa que a sua renda mensal é suficiente para arcar com os seus gastos.

Se o seu saldo for negativo significa que sua renda mensal não é suficiente para arcar com esses gastos, o que pode acabar te endividando.

5º Passo

Uma vez preenchidos todos os itens e obtido o seu total de despesas fixas, total de despesas variáveis e o total de investimentos é possível que você analise qual o total gasto por mês, o saldo do mês e o saldo acumulado.

O saldo acumulado é muito importante porque representa o seu avanço financeiro mês a mês e seu desempenho com o planejamento financeiro.

Ter uma visão 360º de todos os seus gastos é muito incômodo, mas permite com que você entenda o que pode gastar menos e o que precisa investir mais para alcançar sua meta financeira e o seu objetivo.

E principalmente permite que você crie a sua Reserva de Segurança!

6º Passo

Criar uma reserva de emergência dentro do seu planejamento financeiro é uma medida de segurança quanto a situações inesperadas.

Seja um grande impacto na economia, seja uma pandemia (rs), ou uma situação de desemprego, uma questão familiar, uma conta que surgiu de forma inesperada etc.

Com essa reserva é possível se preparar para essas situações sem passar aperto e ter que recorrer ao banco requerido empréstimos, ao cheque especial e ao endividamento do cartão de crédito.

Essa reserva, para que você não a deixe parada, pode ser aplicada em alguns produtos ou serviços que cumpram com duas condições:

-

Possa ser resgatado quando você quiser;

-

Não tenha risco de desvalorização

Entenda que o objetivo principal da sua reserva de emergência não é gerar lucro, você terá a sua quantia direcionada a investimentos e com esse valor monetário você pode assumir riscos, com a reserva não é aconselhável.

7º Passo

Você já registrou e analisou toda a sua situação financeira e agora é o momento de se adaptar ao que foi proposto com muita disciplina.

Isso significa adequar os seus gastos diários ao seu planejamento financeiro, adquirir o hábito de registrar todas as saídas e entradas no seu planejamento e estabelecer limites para cada tipo de gasto.

Para facilitar sua adaptação leia conteúdos a respeito de educação financeira para que dessa forma se torne cada vez mais consciente de todas as oportunidades, bem como dos riscos de cada gasto e investimento.

Por definição, de acordo com a Organização para Cooperação e Desenvolvimento Econômico (OCDE) a educação financeira é:

“o processo mediante o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessários para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, poderem fazer escolhas bem informadas, saber onde procurar ajuda e adotar outras ações que melhorem o seu bem-estar.

8º Passo

Como vendedor sujeito a remuneração variável é muito perigoso fazer compromisso com as comissões.

Por isso aqui vai uma dica: sua fonte de entrada monetária principal precisa ser o salário fixo.

Estude uma forma de colocar todos os seus gastos dentro do seu salário fixo para que toda entrada correspondente a comissionamento e bonificações seja uma renda extra que pode entrar para sua reserva ou ser direcionada para outros planos.

9º Passo

Você já colocou absolutamente tudo que cerca o financeiro da sua vida no papel e o mais difíficl a partir dai é se re-educar, não se endividar e criar uma rotina financeira na entrada de todo mês.

Estabeleça sempre pequenas metas para transformar essa rotina em hábito, por exemplo, sempre que receber retire a porcentagem dos seus investimentos antes de pagar seus boletos (claro, se fizer sentido para o seu financeiro).

Outra dica é pagar todos os boletos em seguida e trabalhar para economizar o dinheiro que restou para seus gastos pessoais.

Além de Inside Sales, somos todos vendedores natos, então tente sempre negociar as suas compras. Acredite um desconto sempre acontece.

Seja forte e não se deixe levar pelo algoritimo do Instagram com promoções e anúncios que "acontecem" de ser exatamente o que você queria. rs rs

Ao final de todo mês com uma noção mais clara de quanto vai receber de comissionamento, jogue tudo na planilha, isso te ajuda a antecipar gastos e talvez até se planejar para comprar algo que você queria muito.

10º passo

Por fim, ter organização financeira é essencial para organizar os seus planos para o curto prazo e para o longo prazo.

Procure sempre conteúdos que abordem esse tema e quebrem o tabu acerca de falar sobre o dinheiro para que seu dinheiro renda mais no final do mês e que você se permita investir, viajar, comprar o que quiser sem se endividar.

Espero que com esse planejamento, você vendedor, não seja mais refém das suas comissões e se organize a partir do seu salário fixo!

Leia também: Veja como alavancar suas vendas!

Hacks de vendas para bater metas

16 hábitos para uma equipe comercial bater as metas todos os meses

Quer organizar seu processo comercial e se destacar das demais empresas do seu segmento no quesito planejamento? Tenho um material perfeito pra você: o Kit Planejamento em Vendas 2023! Baixe agora!

Planejamento em Vendas em 2023 I NectarCRM

Planejamento em Vendas em 2023 I NectarCRM